Cómo funcionan las tarjetas bancarias parte 2

Segunda parte: cómo funcionan las tarjetas bancarias en el mundo, quiénes participan y cuál es el negocio

Lee esto si:

Quieres conocer más sobre qué sucede cada vez que haces una compra con tu tarjeta (quiénes participan, cómo se cobra, cómo ganan los bancos)

Autor: José Tomás Lobo, co-founder de cuentamono.com / jt@cuentamono.com

Vamos a recapitular.

En la primera entrega de este blog, revisamos por qué nacieron los bancos y cómo nacieron las tarjetas de crédito a fines de los años cincuenta en Estados Unidos. Ahora bien, desde esa época hasta ahora, ha cambiado bastante el panorama. Hay varias preguntas por resolver, roles que debemos descifrar y modelos de negocio que entender. En esta parte te explicaremos cómo funciona el negocio de las tarjetas en el mundo.

OK, comencemos. Viernes, 9pm.

Estás de viaje fuera de Colombia y saliste a comer a un restaurante. Termina la comida y te piden pagar la cuenta. Tú pides pagar con tarjeta y solicitas el datáfono (o terminal POS). Sacas tu tarjeta, pagas y todos felices. Pero en realidad, lo que acaba de suceder es un proceso que tiene varios actores involucrados, diferentes cobros según el rol que juega cada actor, entre otras cosas.

Recuerda que en Colombia no funciona igual como en el resto del mundo, aunque en otros países también funciona como aquí. Esta diferencia es clave para entender el negocio de las tarjetas en el país, aunque en esta parte solo hablaremos de cómo funciona en el mundo y no aún cómo funciona en Colombia.

Hablemos sobre la industria de las tarjetas. Para entender eso, necesitamos conocer quiénes son los actores que interactúan cada vez que se hace una compra con una tarjeta:

Tarjetahabiente (cardholder): El dueño de la tarjeta.

El comercio (merchant): A quien le estás comprando

Banco adquiriente (acquirer): El banco del comercio al cual le estás comprando, y a donde llegan los pagos que haces con tu tarjeta

La red (network): Visa, Mastercard, etc.

Tu banco (issuer): El banco que te emitió tu tarjeta

¿Alguien más que te gustaría invitar a esta fiesta, JT?

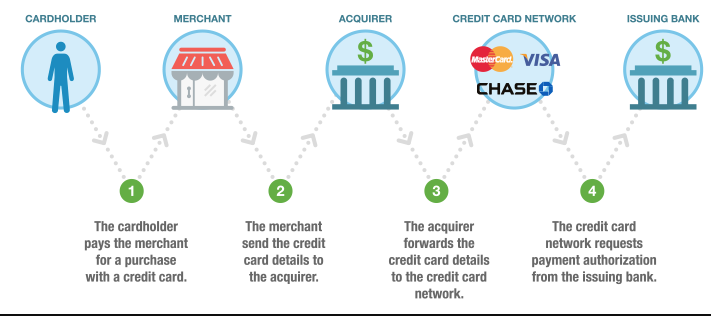

Sí, son varios actores. Voy a intentar explicarlo, apoyándome de esta imagen que me robé de un curso online gratuito (aquí lo pueden ver si les interesa):

Entonces, cada vez que tu vas a comer a un restaurante, llamémoslo “Don Pepe”, y pagas con tu tarjeta, lo que sucede es lo siguiente:

Tu pasas tu tarjeta por una máquina en el comercio (merchant. En nuestro ejemplo, el restaurante “Don Pepe”)

Don Pepe, le envía los datos de tu tarjeta a su banco y de la compra ($), que le llaman adquirente (acquirer).

El banco adquirente le envía la información de tu tarjeta a la red (Network). Supongamos que en este ejemplo será Visa.

Visa le pregunta al banco emisor (issuer), que vendría siendo tu banco, si autoriza el pago.

Tu banco verifica la información de la tarjeta enviada por Visa.

Si tienes fondos, tu banco envía una autorización a Visa. Visa se la envía al banco adquirente. El banco adquirente se la envía al restaurante. El restaurante Don Pepe te dice “Listo, no tienes que lavar platos para pagar tu cuenta” y ya está. Tu compra ha sido aprobada.

Importante resaltar que cuando son tarjetas de crédito, también influye que tú estás adquiriendo una deuda con tu banco, lo que hace que tu banco deba pagar por ti y luego arreglar cuentas contigo.

OK. Largo, pero aún no entiendo por qué Visa auspicia eventos deportivos. ¿Dónde ganan ellos? ¿El banco hace esto gratis? ¿Por qué dicen que el comercio pierde?

Continuemos la explicación. Para entender las comisiones, y cómo finalmente hacen un modelo de negocio las empresas como Visa o los bancos, tienes que tener en cuenta los siguientes conceptos:

Merchant discount: Es el cobro que le hace el banco adquirente al comercio. En nuestro ejemplo, el banco donde Don Pepe tenga su cuenta le cobra un “merchant discount” al restaurante. Así, si tú pagas $100 en donde Don Pepe, Don Pepe finalmente recibe $97 (aprox. Eso varía según cada caso)

Assessment fee: Es el cobro que hace la red al banco adquirente. En nuestro ejemplo, el cobro que le hace Visa al banco de Don Pepe.

Interchange fee: El banco emisor (issuer) le cobra al banco adquirente (acquirer) una comisión llamada tasa de intercambio. El monto de esa comisión es variable, según el tipo de comercio, tipo de tarjeta, etc. En nuestro ejemplo, es el cobro que le hace tu banco al banco de Don Pepe, donde fuiste a comer.

Algo importante es que es Visa (en nuestro ejemplo) quien se encarga de “arreglar” las cuentas entre los bancos. Es al red quien cobra al banco adquirente y luego la reparte. Imagínate que Visa se comunica con tu banco en Colombia y con el banco de Don Pepe en otra parte del mundo.

Entonces, fuiste a comer y pagaste con tu tarjeta de crédito. Tu comida costó $100. De los $100 que te costó tu comida, el banco adquirente le cobró un “merchant discount” a Don Pepe. Como el banco de Don Pepe sabe que Visa le va a cobrar el assessment fee y tu banco le va a cobrar un interchange fee, el banco de Don Pepe debe cobrarle un porcentaje más alto de lo que le van a costar ambas transacciones al restaurante, ¿sí o qué?

Pues sí, es obvio.

Así es. Luego Visa le cobra al banco de Don Pepe el assessment fee de un 0,1%. Sumado a eso, el banco emisor (issuer) le cobra una tasa de intercambio, o interchange fee al banco de Don Pepe de un 2%.

Luego de todo eso, Don Pepe recibe tu pago menos ese porcentaje que le cobró su banco que, a su vez, debe ser más alto que lo que le cobran a su banco por esa transacción. Al buen Don Pepe le llegan $97 de tu comida aprox.

Hay varias comisiones más que juegan un rol ahí, pero para simplificar la explicación, el merchant discount debe ser más alto de lo que le cobran al banco.

Algo importante aquí es que no todas las tarjetas tienen el mismo cobro. En algunos países existen polémicas por la asignación de cobros más altos a tarjetas prepago que las de débito, por ejemplo.

¿Y cómo se comunica el banco con esas instituciones?

Este punto también es importante. Cuando pasas tu tarjeta por un datáfono o terminal POS, la información de tu tarjeta debe “viajar” por alguna vía para que el banco de Don Pepe le diga a Visa que le pregunte a tu banco si tienes el dinero para pagar, y volver con esa información de vuelta.

Todo eso sucede en los incómodos segundos donde tu piensas si te van a rechazar la transacción por esos audífonos que te compraste por internet antes de salir a comer, y que el mesero te mira con esa sonrisa incómoda con cara de “prepárate para lavar platos”.

Para que esa información llegue, entonces, es cuando entran los procesadores de pago. Su función es conectar todo este proceso que te acabo de describir, con cada uno de los actores. Es la tecnología que está tras el datáfono. Tal como sucede en gran parte de esta industria, los servicios varían según quién sea ese procesador de pagos. Actores como Square en Estados Unidos, han evolucionado el hecho de ser un simple procesador o un datáfono (hardware), entregando también información muy valiosa para los comercios que la utilizan.

¿Y cómo funciona cuando la compra es online?

Para ese tipo de compras, como los audífonos que no te atreves a decirle a tu pareja que compraste, es que existen las pasarelas de pago. Esas pasarelas de pago, en simple, se encargan de comunicar esa misma información entre los actores que hemos estado hablando para que tu pago sea exitoso, pero online.

Como podrás suponer, el rol que jugaban esas pasarelas pre y post pandemia ha cambiado. Si antes para una empresa de venta al detalle, por ejemplo, era una opción tener una tienda online, hoy es un deber. Y para esto, la pasarela de pagos importa, y mucho. Imagínate ese momento en el restaurante de don Pepe, pero donde la tarjeta no pasa. O la comisión que te cobre la pasarela A versus la B. Cuántas ventas pierde [ingresa el nombre del ecommerce donde hayas tenido una experiencia horrible] por tener una mala pasarela de pagos.

Y si es tan importante…. ¿por qué carajos entonces el banco no me entrega una tarjeta de crédito empresarial para pagar online?

Bueno, porque como vimos en la primera parte de esta entrega, a veces el banco simplemente no le sirve a los emprendedores. Y eso permite que muchos emprendimientos innovadores (sí, como Mono) puedan ofrecer una solución digital para las empresas digitales. Por ejemplo, un gran problema es que las tarjetas de crédito deben entregar un crédito a quienes la utilizan (duh!). Como muchos bancos no entienden el modelo de negocio de las startups, simplemente no les entregan ese crédito por ser consideradas de alto riesgo.

¿Y cómo lo hacen en Mono?

Las tarjetas de débito funcionan similar, solo que el banco te debita de tu cuenta y no le quedas debiendo. Es el tipo de soluciones que en otras partes del mundo, funcionan para acelerar la innovación a las y los genios que están creando cosas nuevas todos los días.

¿Cómo funciona el modelo de las tarjetas en Colombia? ¿Por qué es diferente en algunos países? ¿Es el único país donde es diferente?

En la próxima entrega, veremos cómo funciona este sistema de pago aquí en el país y cuáles son las diferencias con los otros sistemas.

Continuará…

En Mono, tenemos a disposición una tarjeta débito corporativa para emprendedores en Colombia, para que puedas pagar Facebook Ads, Google Ads, AWS y todos tus gastos online, sin necesidad de usar tu tarjeta personal. Accede a nuestra lista prioritaria hoy o escríbenos por nuestro WhatsApp.